Mange netthandlere har samme målgruppe som de selv er i og da kan det gå greit. De fleste vil imidlertid være helt avhengig av å forstå sine kunder.

Jacob Falck

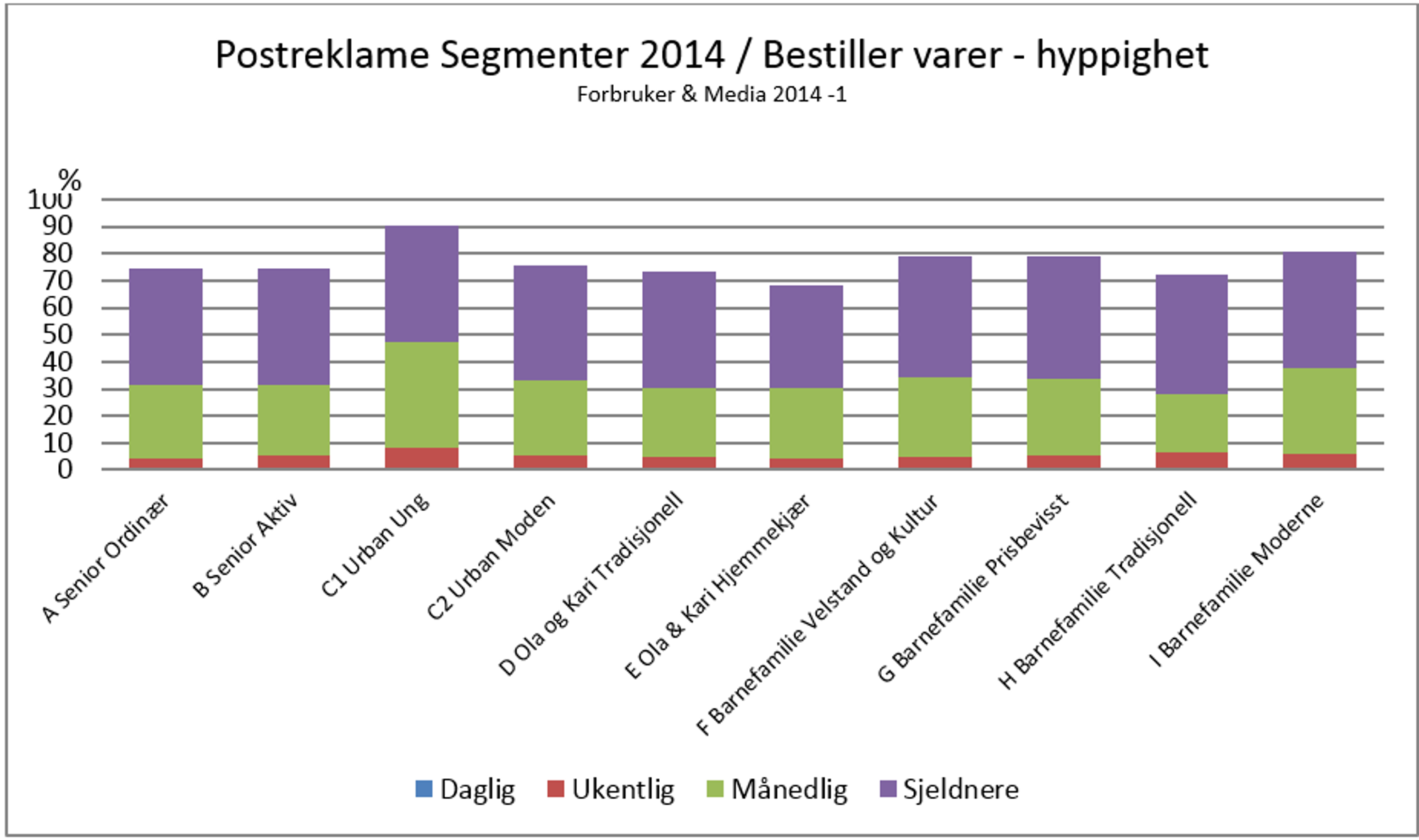

Big data kan hjelpe deg ned på individnivå. Skal man overleve i massemarkedet må selvsagt målgruppen til din butikk være helt klar og tydelig. Gjennomsnittskunden er død. For å få gode og lojale kunder må du selvsagt kjenne dine kunder godt. Ser vi på data fra Forbruker & Media (TNS Gallup) kan man få god hjelp på veien. Bring har utviklet en modell med 10 ulike segmenter. Hyppigheten på varebestilling via nettet varierer mellom segmentene. At det er segmentet “Urban Ung” og segmentet “Ola og Kari Hjemmekjær” som utgjør ytterpunktene er vel ikke overraskende, og viser tydelig at handlemønsteret i de ulike segmenter er forskjellig.

Postreklame segmenter

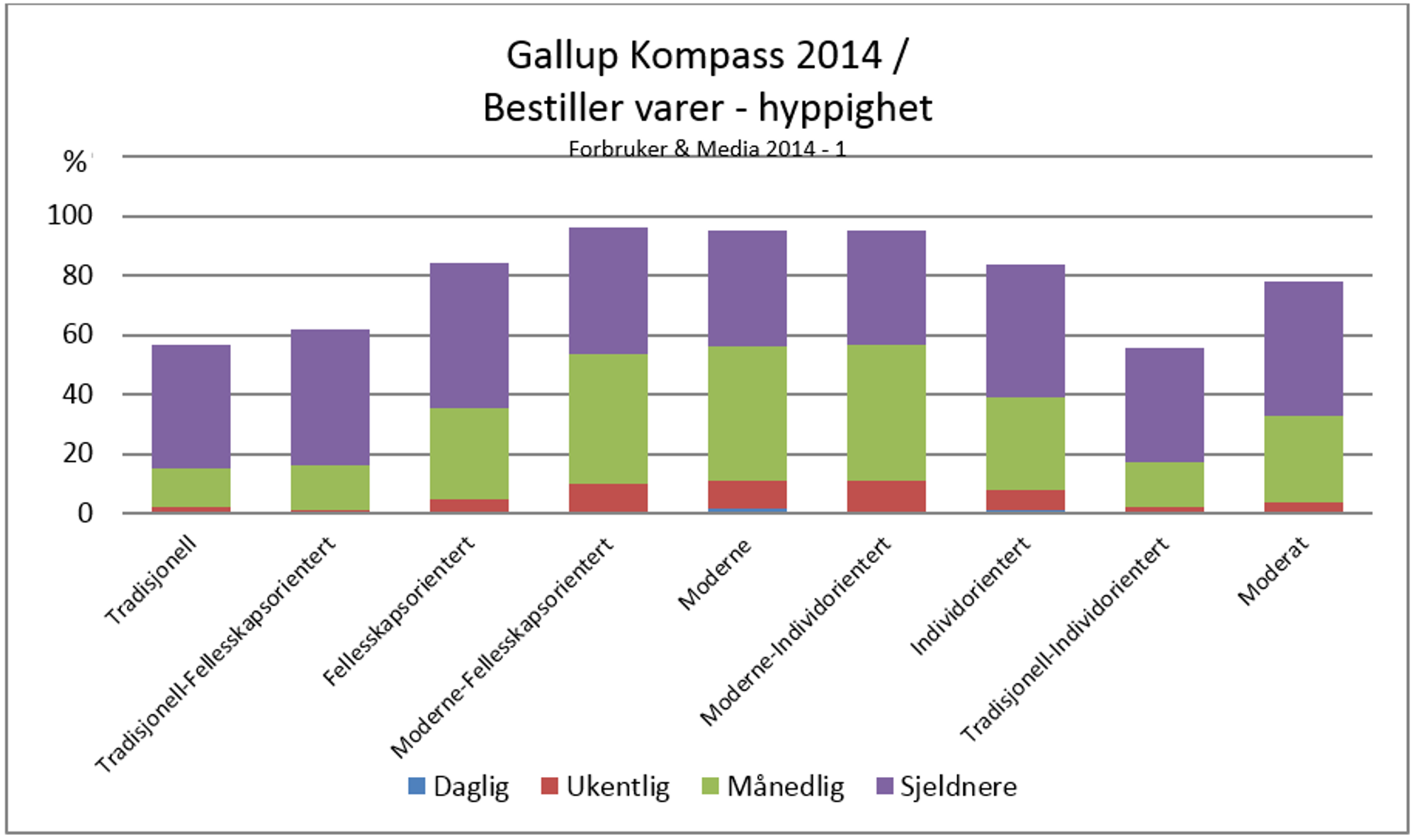

Fra min tid med Coca-Cola lærte jeg at 5 % av befolkningen stod for 50 % av forbruket. Da gjør du hjemmeleksen skikkelig for ikke å miste kundelojaliteten hos disse få personene. Har hørt om så ekstreme tall som at 1-2 % av kundene står for 60-70 % av omsetningen. Da ligger det i kortene at man er meget bevisst i defineringen av kundene/segmentene som nettbutikken skal satse på. Jeg har hatt god hjelp av Norsk Monitor (Ipsos IMMI) og Kompass (TNS Gallup) for å posisjonere produkter og brands. Da vi tok fatt på reposisjoneringsarbeidet i Ringnes etter at ølkartellet i sin tid ble oppløst brukte vi tunge markedsanalyser for å sikre sterke markedsposisjoner i de ulike forbrukersegmentene. For å skille seg fra konkurrentene og ta nye markeder, ser jeg antydninger til at enkelte nettaktører bruker ulike “brands” med kortere og lengre levetidshorisont på markedsplassen.

Gallup Kompass har en litt annen definisjon en det som brukes i Bring sin Postreklamesegmenter. Der kan vi lese av tallmaterialene at forbrukerne med solide ben i tradisjonelle verdier, fortsatt sitter noe på vent og ikke har tatt i bruk det digitale alternativ. Det ligger selvsagt i kortene at det er de moderne som ligger i tett mht. konvertering til e-handel.Det sier imidlertid ikke at du kan ha stor suksess mot de med tradisjonelle verdier og livssyn, for det er det for det er mange nettbutikker som har. Søket etter å finne tvillinger og en proaktiv handling mot de viktigste målgruppene vil merkes på salgstallene.

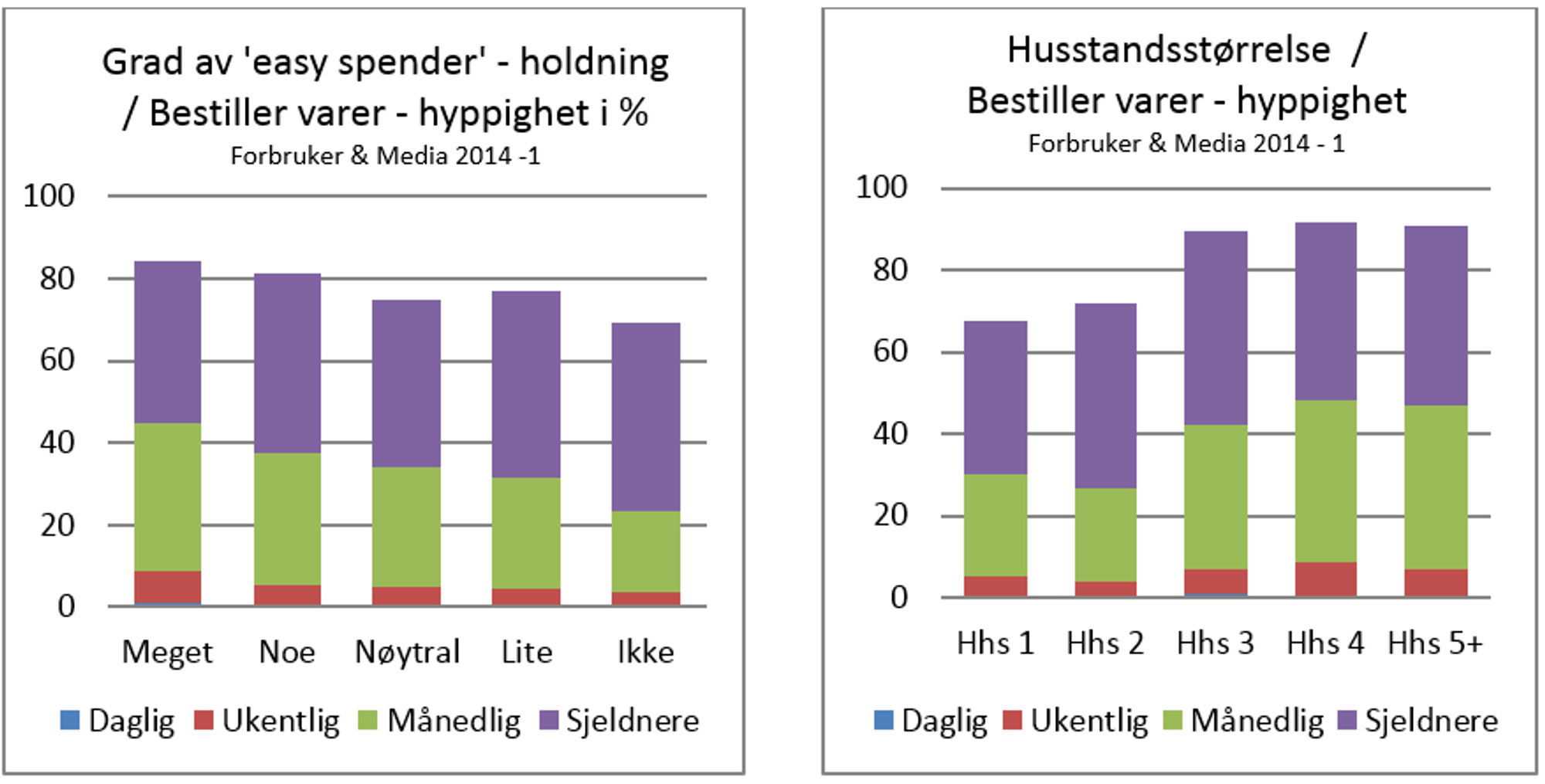

Hyppighet

Jeg har ikke funnet bevis på at hyppige netthandleren er mer prisbevisste. Antar at dette skyldes at pris er blitt transparente og en hygienefaktor. Imidlertid er de tydelig at de som handler ofte på nettet har en noe mer ”easy spender” holdning?

Husstandstørrelse

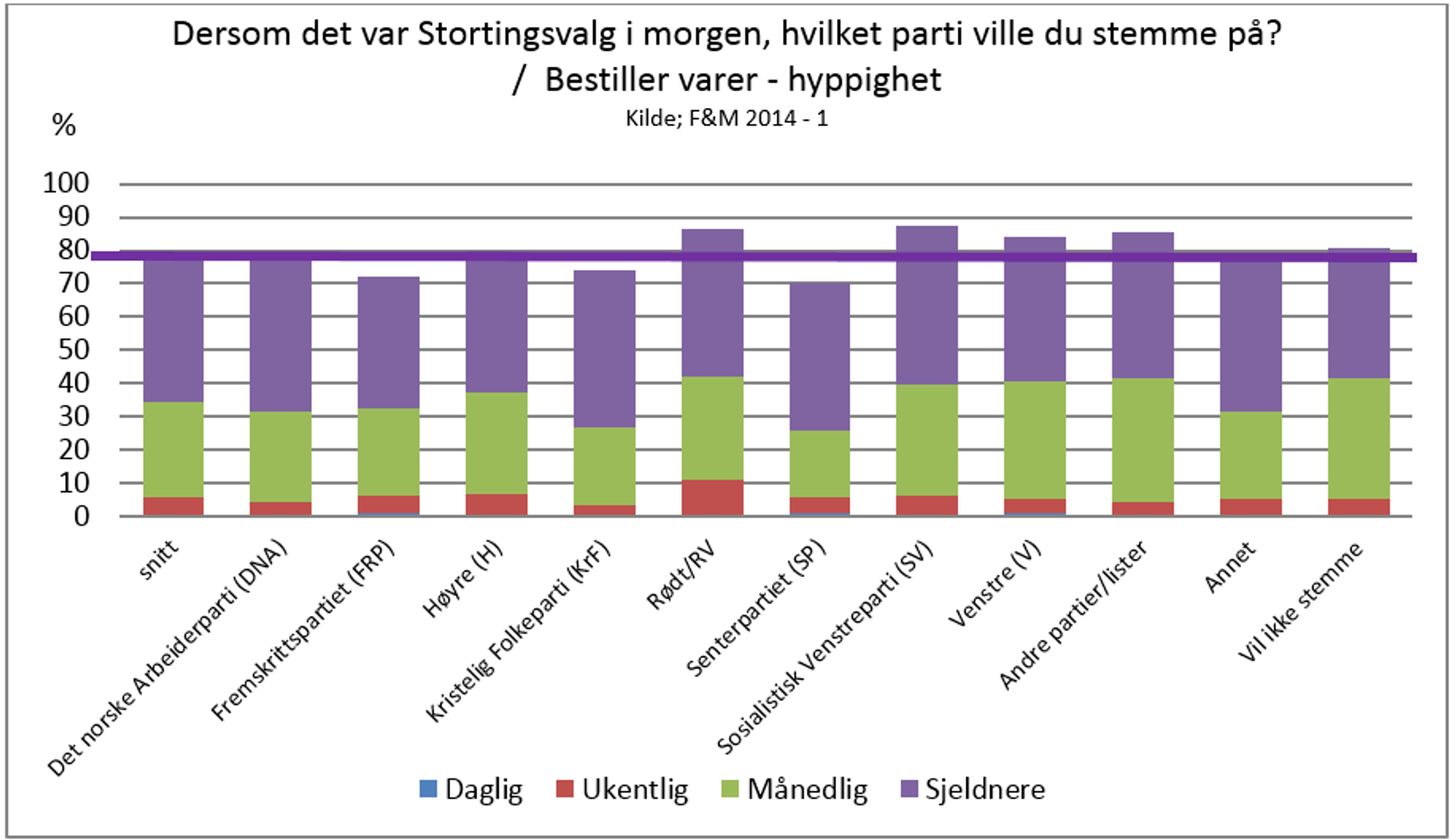

Tallene fra Forbruker & Media viser tydelig at husstandsstørrelsen (Hhs) slår kraftig ut, dette er ikke uventet fordi vi vet at det er barnefamilier som handler mest varer. Det hevdes at det er de som bor på Grûnerløkka i Oslo er de som handler mest digitalt og som er trendsettere. Tallene fra Forbruker & Media viser små forksjeller mellom by og land, derimot er de som bor i noe mer sentrale strøk, hyppigere bestillere av varer på nett, noe som nok har en sammenheng med hvor barnefamilier bor. Partitilhørighet er også en spennede forklaringsvariabel.

Partitilhørighet og netthandel

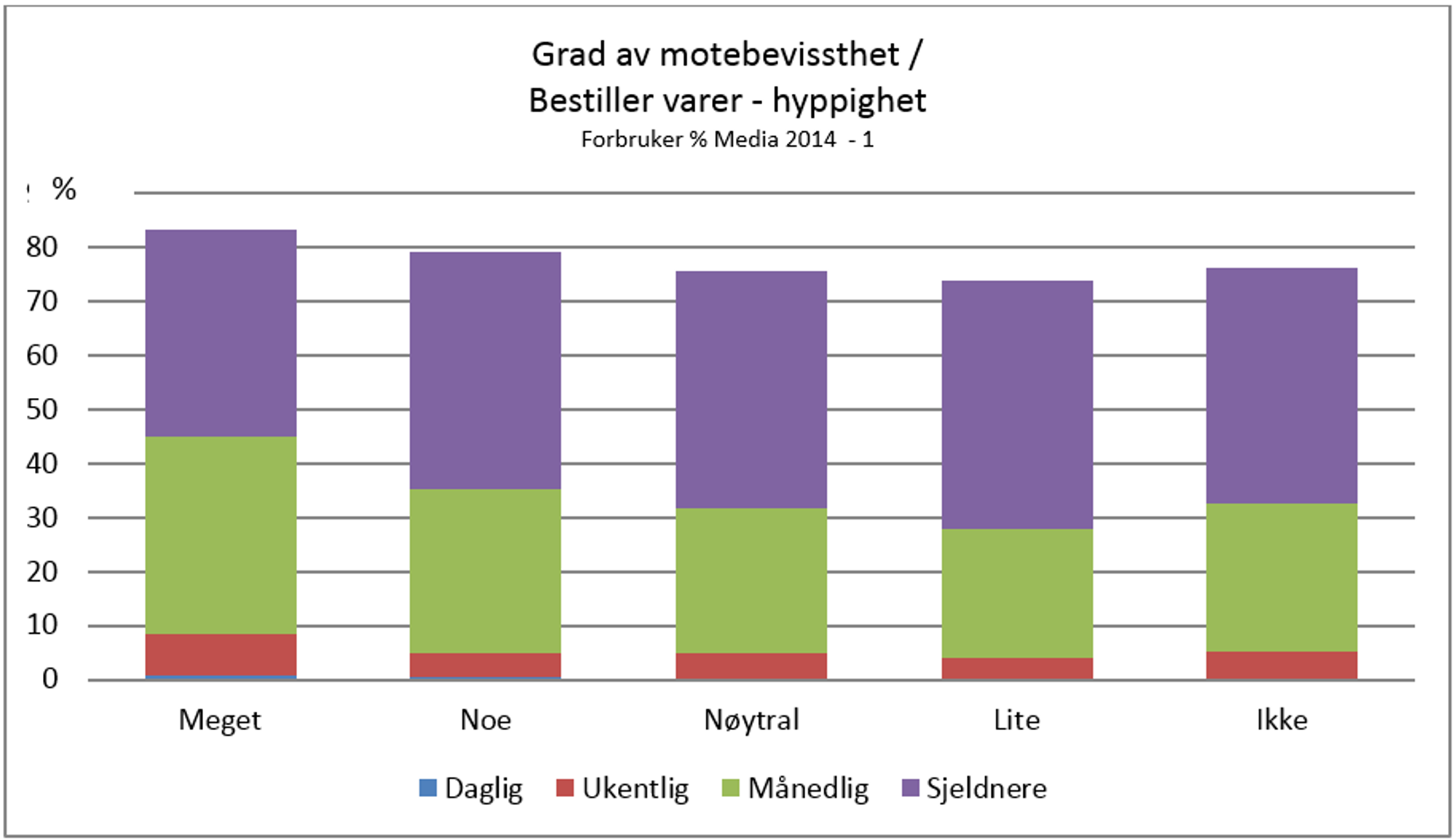

Til slutt en tabell som tydelig viser at det er en sammenheng mellom motebevissthet og netthandel.

Motebevissthet og netthandel

Det er en økende trend at nettbutikkene prøver å kopiere den gode kjøpsopplevelsen fra de fysiske butikkene. Det kan fort bli kjedelig og stereotyp når du kjapt ser hvilken leverandør som har levert nettsiden. I dagligvarehandelen jobbes det kontinuerlig med å tiltrekke seg kundene gjennom en attraktivopplevelse. Til og med REMA 1000 har måtte vri seg fra den kjedelige standardiseringen og prisfokus til verdiopplevelsen. Nå har jeg fått reklame i postkassen om at jeg kan glede meg til en ny grillsesong med kjente og kjære. De fysiske butikkene er flinke med at det alltid må skje noe nytt og interiørendringer brukes også bevist i salget for å ta markedsandeler. Det snakkes mye om “Long tail” som en av de unike fordeler med netthandel. Ingen fysisk butikk kan hevde seg i kampen om å ha et stort varespekter – kanskje derfor enkelte multikanalbutikker nå satser på webbasert salg i deres fysiske butikker og utstyrer selgerne med nettilgang og iPad. Noen bare elsker å handle, andre ser det som et nødvendig onde. Standardiseringen som gjør at forbrukeren kun ser etter gode priser og produktdeklarasjoner vil bli erstattet med en søken etter stadig bedre verdiopplevelser for “shopaholikeren” og oss andre. Gleder meg til å se endringene i fokuset til de ulike nettbutikkene for å skape gode handleopplevelser.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}